一、硅铁现阶段基本面情况

今年年初硅铁处于减产之中,后黑色系终端需求回暖,钢厂快速复产,情绪及预期好转后需求边际改善显著。由于供应端则受诸多因素影响恢复缓慢,供需缺口扩大,现货始终处于偏紧状态,致使厂家利润修复至7月以来最好水平,硅铁复产动力较强。但6月以来,硅铁供应逐步转向宽松,下游炼钢需求边际转弱,钢厂检修减产增多,同时硅铁出口利润转差,金属镁需求亦不佳,库存转为季节性累积。进入7月以来,硅铁行情受重大会议影响企稳反弹。“金九银十”即将到来之际,随着现货利润回落,供应端或将存在减产情况,叠加国内外经济环境的提振,需求端或将回暖,供需错配幅度收窄情况下,“金九银十”预期存在向好预期。

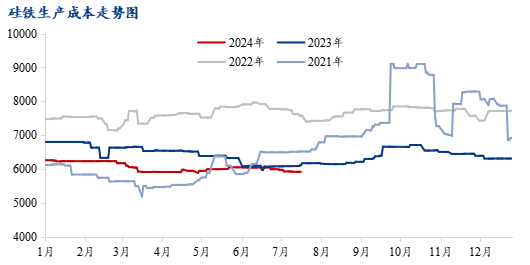

1、原料端:硅铁成本支撑走弱

兰炭

一季度兰炭小料持续下跌7次,内蒙古主流电石企业兰炭小料采购价格由年初的1040元/吨下降至720元/吨,累计降幅320元/吨。二季度兰炭小料价格持续上涨5轮,内蒙古主流电石企业兰炭小料采购价格由3月底的720元/吨上涨至6月的960元/吨,累计涨幅240元/吨。进入7月后,兰炭价格受动力煤、硅铁价格走低影响回落,相较6月初府谷兰炭小料下跌80元/吨左右。现阶段兰炭市场持稳运行,多数焦企维持前期状态,生产积极性无明显变化。

电价

进入7月,宁夏、青海产区电价小幅下降,宁夏结算电价自0.46-0.48元/度下调至0.44-0.465元/度,青海结算电价下调至0.39元/度,内蒙古地区电费小幅上涨,上涨至0.43元/度,其余产区相对持稳,硅铁成本支撑减弱。

2、供需状态:

供应端:持续增长

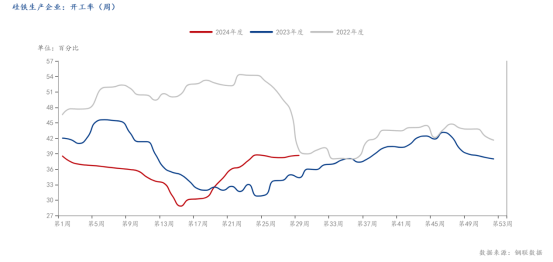

上半年整体来看,一季度处于持续降库,1-6月全国硅铁生产企业开工率平均值为48.62%,较去年58.40%同比下降9.78%。硅铁上半年产量共计263万吨,同比下降1.9%。硅铁减产从去年年底延续至今年一季度,4月开始随着减产加剧,供需格局偏紧,缺口不断放大,厂家利润快速回升并一度超千元,5-6月产量单周增幅近3%,产区复产节奏加快。

需求端:稳中偏弱

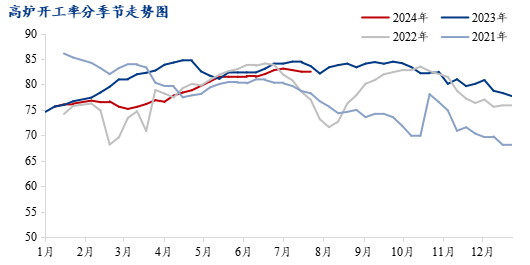

硅铁需求增速缓慢,企业库存从春节后的8.3万吨下降至4.86万吨左右,整体社会库存偏低,但基于产业利润还不错,所以供需格局从3-5月的紧张逐步转为宽松预期。三季度需求走强,供需错配幅度开始收窄。Mysteel调研247家钢厂高炉开工率82.63%,环比上周上涨0.13个百分点;高炉炼铁产能利用率89.62%,环比增加0.92个百分点;日均铁水产量239.65万吨,环比增加1.36万吨。

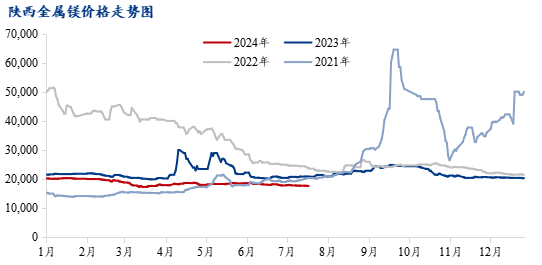

非钢需求方面,金属镁需求持续疲软,1-6月全国镁锭产量43.55万吨,理论消耗75硅铁45.73万吨,相较于去年同期增长12%(镁锭产量38.77万吨)。国内下游开工率下行,出口订单受运力影响下滑,目前尚未看到改善迹象。硅铁出口利润在国内价格回落后有所修复,但海外粗钢复产乏力,预计硅铁出口改善空间有限。

综合来看,目前硅铁处于供应持续增长、需求稳中偏弱、供需缺口不断收紧的阶段。硅铁产区利润不断回落,但开工仍维持前期较高水平,产量已经回升至历史同期中性偏高水平。现阶段厂家生产预期偏谨慎,供应对利润的敏感度增加。

二、硅铁期货盘面态势

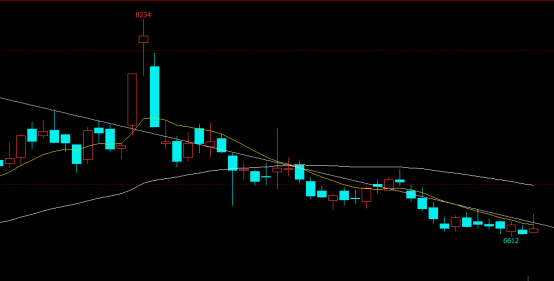

硅铁批货盘面自5月30日在《2024-2025年节能降碳行动方案》影响下上冲至盘内8234后随着市场情绪退却及黑的金属整体情绪回落,期现价格跟随黑色系回调,行情有所降温,进入新的下行通道。由于上半年硅铁行情波动加大,阶段性强预期不抵弱现实,硅铁持仓高位持续回落,资金流出明显。

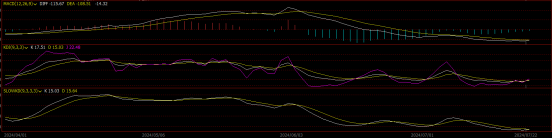

指标层面:自6月黑色系情绪回调,绿色动能柱表现较为强势,主力合约近期多空博弈明显,多项指标均呈下行态势,收盘价多次延趋势线向下试探,技术面多项指标整体维持下行态势,本周KDJ三线本向上运行形成金叉,SLOWKD双线周初在低位运行较为平稳空压持续,多空博弈加剧,预计近期价格仍在趋势线附近运行,尝试突破来自EMA60的压力,整体来看目前市场多空情绪交织,多空博弈情绪仍存,需关注主产区停减产消息及交割库去库情况。现阶段而言,短期内硅铁缺乏上涨驱动。考虑到硅铁库存压力不大,经过前期下跌,盘面估值相对合理。后续走势将持续震荡运行。

三、展望:

1、成本方面:原料端兰炭三季度利润或将试探性修复,价格有反弹预期,毕竟“迎峰度夏”,原料端块煤价格或受此影响,价格出现上移,十月份,市场部分企业开始冬季供暖备库,市场需求增多,负反馈传导效应或将消失,兰炭市场行情或将稳中偏强运行。电力方面主产区预计持稳运行。综合来看,金九银十期间硅铁成本支撑稳中偏强运行。

2、供应方面:

经过6月以来的高位回调,硅铁价格近期止跌企稳。硅铁作为高耗能品种,下半年仍有成本政策扰动,若硅铁现货价格持续走弱,厂家利润不断压缩的情况下,部分生产成本较高地区或有减产预期,叠加硅铁今年待复产炉子有延期情况,新增产能有限,硅铁增产空间不大,短期内市场累库预期较低。硅铁现阶段的平均成本在6250元/吨左右,行业利润情况尚可,若行情维持成本线以上,厂家生产减少有限,短期内硅铁产量或将持稳,7、8月份硅铁产量预计在46万吨左右。

3、需求方面:

钢材端:下游钢厂需求淡季,铁水产量阶段性见顶,硅铁炼钢需求承压。长期来看,随着降息周期的开启,全球宽松浪潮的加快有助于提振外需,三季度钢材出口仍然值得期待。此外,国内专项债发行提速,有助于拉动钢材消费,对旺季需求不用过分悲观。

金属镁市场:金属镁市场或将持稳运行,金属镁下游需求走弱,短期内若无明显利好因素支持金属镁下游需求难有起色,虽然部分地区出台了相关的支持政策,但考虑到去年多数企业已完成整改,今年市场大动作难有,预计下半年金属镁维持在20000元/吨上下震荡。

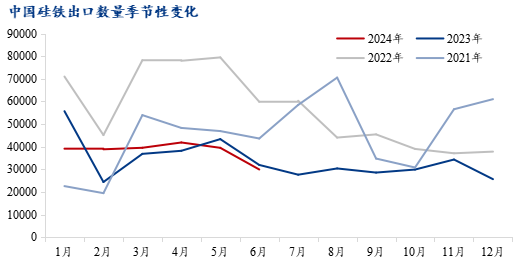

出口方面:受夏休及海运费影响,海外订单情况不乐观,出口数量下滑明显,需求的低迷下。船舶公司运力有限,大多数贸易商更倾向于和近距离国家交易,出口单子竞价现象明显,对于硅铁的补库与消费热情也逐渐消失。短期来看,外部需求存在下滑预期。

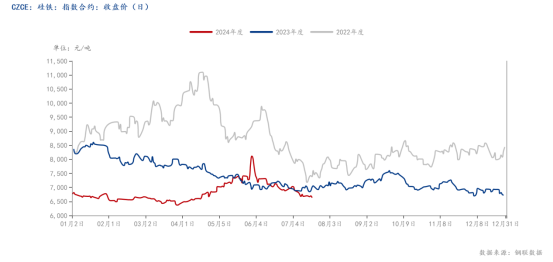

综合来看,目前硅铁估值回落至FOB出口报价下方,但仍处于产区成本偏高估值区间。在供应转向宽松的格局下,厂家利润仍有压缩空间,硅铁价格将持续承压以压制目前的供应。预计硅铁价格将承压运行,期货盘面短期下方支撑参考宁夏即期成本6200-6500元/吨。“金九银十”作为传统的需求旺季,随着现货利润回落,厂家复产积极性下降,叠加国内专项债发行提速、国际环境的提振,需求端或将回暖,供需错配幅度收窄,“金九银十”预期值得期待。