| 服务热线: |

13085163156 0717-6552096 |

| 服务热线: |

13085163156 0717-6552096 |

新闻资讯

news

13085163156

07176552096

07176561008

07176561008

07176568331

07176560961

发布时间:2023-05-31 17:21:59 浏览次数:200次

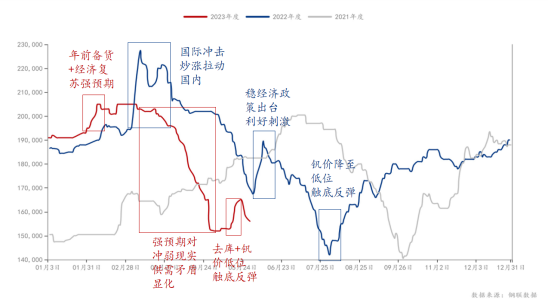

引言:基于年前备库的稳步拉涨,叠加恢复后对复苏加快的强大预期,提涨数月余的钒合金在强预期不敌弱现实的对冲下回归凡世接连破价,仅两月降幅达5万元/吨(4月全月降幅4万元/吨)。五月初原料大厂敲定现金9.85万元/吨长单价格,弥补前期合金市场元气亏损,钒价触底反弹期涨情绪发酵,半月内在个别高位招标价格的刺激下,“恐高”、“获利变现”等情绪主导下的投机性操作使以触发,钒合金再入回落状态……

是回归原位,还是止步弱稳,亦或是复刻反弹,历史能否有迹可依,钒市又将何去何从,让我们回顾过往浅析寻觅。

一、供应结构调整:原料端产量重回高位 合金端产量逐年缩减

1、原料端:

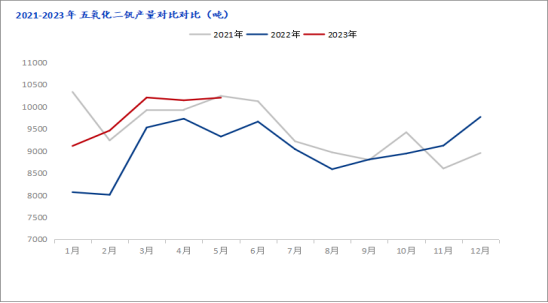

据Mysteel调研数据,2023年五氧化二钒1-4月总产量约3.89万吨,相近于2021年(1-4月产量约3.94万吨),同比2022年(1-4月产量约3.53万吨)增长10.17%(约3600吨)。2023年钢材市场未及预期,部分企业为利润结构优化提钒积极性有所增加,前四个月月均产量约0.97万吨,在大环境无较大转变各企业正常生产前提下,参照近三年数据预估2023年五氧化二钒产量或能达到11.5-11.9万吨,仍多于2022年(10.86万吨)、趋近或超过2021年(11.37万吨),原料端整体供应充裕。

2、合金端:

(1)钒铁:

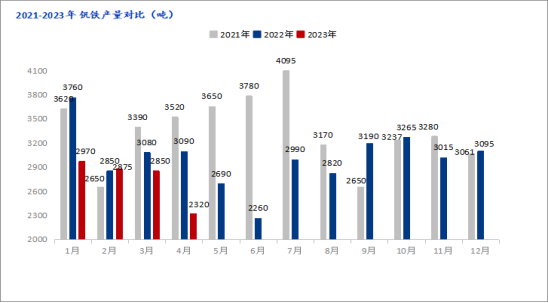

据Mysteel调研数据,2023年钒铁1-4月总产量约1.10万吨,同比2022年(1-4月产量约1.28万吨)减少0.18万吨,相较2021年(1-4月产量约1.32万吨)减少约0.22万吨;2022年钒铁产量同比2021年减少9.97%,钒铁产量自2021年逐年缩减。

(2)钒氮合金:

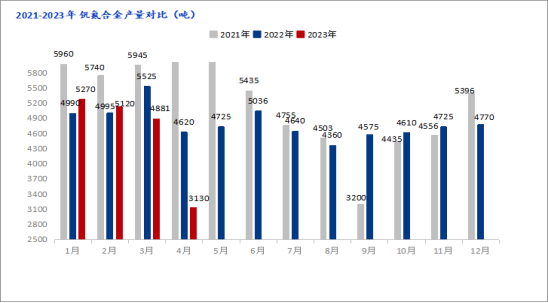

据Mysteel调研数据,2023年钒氮合金1-4月总产量约1.84万吨,同比2022年(1-4月产量约2.01万吨)减少0.17万吨,相较2021年(1-4月产量约2.38万吨)减少约0.54万吨;2022年钒氮合金产量同比2021年减少7.56%。钒氮合金产量自2021年逐年缩减。

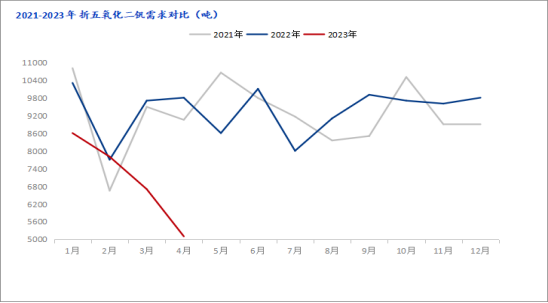

二、需求消耗转换:继2022年的同比小幅增长后2023年需求回落幅度拉大

据调研数据显示,2023年1-4月折五氧化二钒需求量约为2.82万吨,同比2022年(1-4月需求3.75万吨)减少0.93万吨,相较2021年(1-4月需求3.60万吨)减少0.78万吨。2021-2022年全年需求量约为11-11.3万吨,自2020年疫情爆发以来,对地产行业影响颇多,终端钢材市场趋弱,钢厂端对钒合金需求受限,牵制合金企业缩减产量,传导至钒原料端需求弱化。

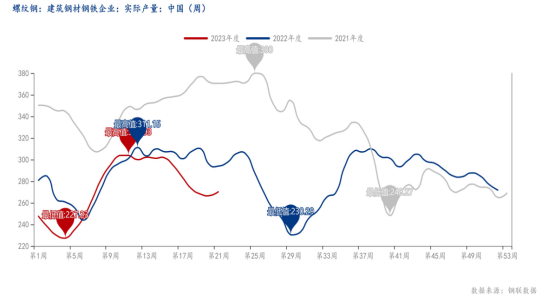

三、恢复预期下螺纹各项相关数据缓步好转

据Mysteel调研统计,截止2023年5月25日,螺纹钢表观需求5453.77万吨,同比2022年同期增长1.36%;全国螺纹钢库存21434.04万吨,同比2022年同期下降8.25%,同比降速扩大。全国螺纹钢产量5733.02万吨,同比2022年同期下降5.28%,同比降幅缩小。参照近年数据,2023年5月前三周随着螺纹产量降至低位(最低周产量266.62万吨,较去年同期下降近30万吨),螺纹钢周度产量已达到一个相对低位,后期降幅空间相对收窄,加之后两周随着钢厂利润修复,前期减停产钢厂已陆续复产或计划复产,对钒合金需求相对仍存期寄。

四、总结:

2023年在部分企业优化配置一体化生产等因素下,提钒积极性有所增加,若提钒热度不减,参照近年五氧化二钒月均值,预估2023年五氧化二钒产量或能达到超过11.5万吨,原料端供应相对充足,与合金端需求差额收窄受限,现下终端钢厂需求仍有待增强,钒市尚处于供需错配环境中。

疫情结束放开,经济恢复提速成为2023年主基调,整体经济环境优于去年,一季度GDP同比增涨4.5%,“金三银四”未如预期,参照以往规律,二季度受自然环境等因素影响弱需求难有提振,然为达成全年经济增长总目标,三季度也将更为受瞩目成为主要发力时段,市场预期依旧存在,届时也将助力于钒市需求提振。

下一条:国内硅锰弱势盘整 价格阴跌