| 服务热线: |

13085163156 0717-6552096 |

| 服务热线: |

13085163156 0717-6552096 |

新闻资讯

news

13085163156

07176552096

07176561008

07176561008

07176568331

07176560961

发布时间:2024-04-02 16:23:46 浏览次数:13次

引言:2024年2月末至3月14日,工业硅主力合约2405一直维持大致横盘整理后,3月15日期货盘面走势异动,在无利好利空因素的驱动下,当日价格快速跌破13000成本支撑关卡,较上一交易日跌440元,跌幅达3.33%,当日场内成交激烈,单日成交额达到160.44亿元。在随后的两周时间内,盘面交易重心持续下滑,截止3月29日,盘面收盘价更是创新低至11945,从15日至29日,仓单数量不减反增660手,累积至49234手,合计246170吨工业硅。

但当前工业硅基本面暂无明显波动,那么该如何解释此次下跌,又给我们带来了哪些思考呢,后市价格又该如何演绎?全文将结合期货方面,以及当前情况,对工业硅基本面进行剖析,展望未来。

一、当前工业硅情况简析

1.全国开工情况,据Mysteel统计,当前工业硅全国样本企业中开工炉数305台,开工率48.5%,其中,现在开工居于高位的是新疆和内蒙产区等西北产区,且新疆产区复产陆续推进,企业开炉数逐步增加,供给充足,内蒙产区目前开工平稳,在34台,开工率为85%,场内市场供给充足,虽新疆和云南保山地区有个别停炉,但供给端的增加量大于减少量,难以扭转当前的供需格局,库存仍在持续增加。

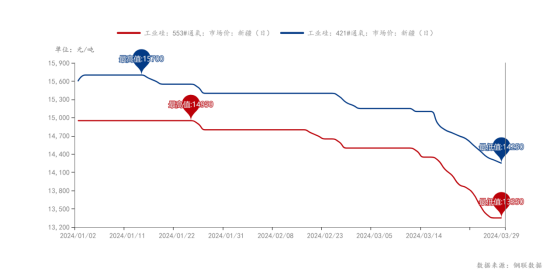

2.硅价方面,硅价下行速率变快,成本利润急剧压缩,根据Mysteel数据,3月29日,新疆地区通氧553#硅成本在13431元/吨,四川地区421#硅成本在16663元/吨,云南地区421#硅成本在15318.9元/吨,内蒙古地区421#硅成本在13000-13500元/吨,在3月15日工业硅期货主力合约2405跌破13000元/吨成本支撑线以后,叠加合盛官网-硅云在线,各牌号报价大跌600元/吨,内蒙古部分硅企暂停报价,3月29日内蒙古当地硅企99硅报价在13500元/吨,同421现货价差维持在200-300元/吨左右,其余产区现货报价持续下调,且每日现货价格跌幅在100元/吨左右。

3月29日新疆地区通氧553#硅和421#硅的市场价格

3.需求端:工业硅年后弱预期兑现,场内信心受挫

下游多晶硅方面,多晶硅行业开工居于高位,硅料环节产区平稳,大致处于满负荷状态,前期由于高品质N型料的需求热度旺盛,带动硅料整体价格趋稳,P型转为N型料需要时间,且刚开始品质难以把控,N-P价差也是市场的关注点,截止3月29日,当前复投料报价56-66元/千克,致密料报价53-65元/千克,菜花料报价51-61元/千克。伴随新增项目投产继续,对工业硅边际需求保持增量。

硅料产能转产进行中,P型和N型供给充足,光伏条线中,拉晶企业整体维持高稼动率,但目前硅片库存累高,企业报价存在下行预期,向上传导以后,对硅价上涨施压。当前国内组件出口情况向好预期下,结合当前国内对新能源建设的推进,光伏装机旺季即将到来,预计2024年多晶硅产量将达210万吨,折合工业硅需求约250万吨,从长远看,多晶硅对工业硅的需求增量或将维持稳定增长。

但个别多晶硅项目延期投放,比如中来股份年产20万吨工业硅及年产10万吨高纯多晶硅项目延缓、聆达股份光伏业务中,金寨嘉悦新能源停产时间将持续至2024年4月15日,此时也在加重市场悲观情绪,但长期来看,光伏产业发展正盛,且2024年1月,光伏组件出口量在4893.2933万个,环比上升51.64%,同比上升47.62%,光伏组件出口形势向好,若能持续增长,对光伏产业链正向传导是一定的。

部分多晶硅新增投产项目图

多晶硅目前对工业硅的需求占比为45%,成为工业硅需求拉动的主力因素,而在年后的多晶硅大厂的粉单招标中,招标价格相对较低,二月份末招标价在15500-16100元/吨左右承兑,磨粉厂中标数量不多,且年前磨粉厂多有囤货,前期以消耗库存为主,对硅块的采买谨慎,采购货品多为99硅为主,三月份粉单招标价滑落至14600-14700元/吨左右承兑,继续压缩粉厂利润,使得粉厂采购更为谨慎。

基于粉单的中标价格,磨粉厂硅块的采买分为散单采购+仓单两种方式结合,对成本把控较严,对仓单的盘面价格心理价位大致在12000-12500元/吨左右,换算成仓单后大致在13500-14500元/吨左右。

有机硅方面,当前有机硅单体开工率为71%左右,近些天伴随部分单体厂停车检修,开工率稍有下滑,当前有机硅DMC主流成交价格区间在15800-16000元/吨。年后供方出货意向明显,下游消化储备,终端应用行业提升缓慢。下游需求尚不够强劲,对有机硅下游各产品的采购维持刚需,交投冷清,场内不乏观望情绪。3月份中下旬,部分有机硅单体厂开始检修,在结合其对工业硅的消耗中,对钛元素含量的要求较高,当前对工业硅的采购维持大体稳定,波动较小。

4.年后价格下滑的其他因素:下游年前囤货充足,虽下游开工率维持高位,但年后均以消耗库存为主,年后421仓单的成交价大致为14600-14900元/吨左右,综合当前供给情况,工业硅需求面偏弱。

①品质价差问题,年后市场的问题矛盾点集中在99硅和421硅的价差问题,盘面价格在13200-13500元/吨,而421硅作为替代交割品,又具备2000块钱的品质升贴水,使得前期421仓单价格大致在15000-15300元/吨,而99硅在多晶硅提纯技术的进步下,成为需求的主力,市面上99硅价格一度围绕14300-14500元/吨左右,同421仓单之间具备800-900元吨左右的价差,这也是421仓单消耗进程缓慢的主要原因之一。

②大厂报价下调后,其他在产硅厂的反应。大厂宣布官网报价下调600元,421#硅送到华东地区价格为14700元/吨,下游采购价多对标其官网报价,部分在产硅企由于无大厂所具备的规模经济,生产成本稍高于大厂,对近期现货价格降价过快的情形,开始暂缓报价和出货,观望市场。

③西北复产进度,据Mysteel调研,年后新疆产区目前复产进程缓慢推进,而云南怒江区域也在补贴电费的优惠政策下,大致有6台炉子开工。

二、工业硅期货跌幅不减,价格探底至历史低位

当前工业硅主力合约2405盘面仍在持续走跌中,在3月15日盘面大跌以后,盘面定价开始瞄定西北产区成本线,每日跌幅在150-200元/吨左右,向12000元/吨逼近。由于当前的供给过剩施压,将盘面推向更低的点位,于3月29日砸破12000点位。除去供给过剩的因素以外,多晶硅粉单招标定价持续走跌,也是盘面持续下滑的一大影响因素。

年后盘面价格一直未摆脱前期的低位震荡磨底态势,一直围绕13000成本支撑线上方运行,利多利好信号一直无所释放,整体呈盘面贴水现货结构,有利于买方交割,导致期现商点价出货积极性大幅提升。如图:

本图摘取自宝城期货工业硅加权的日线级K线走势图

盘面大致横盘一段时间后,场内气氛高压,需求释放不及预期下而供给又偏宽松,硅企年后库存一直存在,出货意愿较强,场内资金关注到这一变化,连续的增仓,使得主力合约持仓数创新高至3月14日的132161手,随后在第二日,一方面是国家层面三月初期的会议,对光伏产业的政策端鼓励低于场内关注者的预期,在当前工业硅过剩产能下,看空情绪进一步酝酿,一方面由于西北产区陆续复产,以及云南怒江地区的电价鼓励政策发布,处于经济考虑,要求当地硅厂开炉,其中3月20日前补贴6分,4月1日前补贴4分,4月1日后无补贴。”三月底怒江或将新增6台12500硅炉,最后还叠加,当前行情交流下,大家预期悲观,达成一致倾向看空,随后盘面开始增仓下行,当日主力合约2405开盘价为13230,收盘价为12790,单日跌幅达-3.33%,如图,开盘后价格迅速下跌,空方势能碾压多方,迅速跌破13000成本支撑线。

本图为工业硅主力合约2405,3月15日的走势

三,工业硅累库继续,现在是买方市场?

据Mysteel统计,2023年工业硅年产能380万吨,2024年预计产能为420万吨,截止3月29日,工业硅期货仓单49234手,即246170吨,当前大量的低成本产能陆续投放,且很多计划投产的多晶硅和有机硅项目为降本增效,开始配套工业硅产线,致使全国整体的工业硅成本重心下移。3月份,全国工业硅未消化仓单和厂库数量一致区居高位,且伴随现货价格不断弱势下调,下游采购放缓,刚需采买下,给工业硅期货价格施加压力。当供给大于需求时,当前下游在采购上,相对于生产厂家,更具备主动地位。

3月中旬,工业硅期货基准交割库新增两个,分别为建发高科和新安化工,交割库库容再度增加,同时近两周,工业硅仓单注销进度缓慢,而且增量大于减量。

四、期货套利空间在哪?后续仓单价格能否波动

期货方面,工业硅期货上市的一大原因就是为了平抑市场价格变动风险。在2024年3月25日,在供需矛盾的催化下,工业硅主力合约2405的持仓数量累计新高至157364手,日内波动围绕着供给和需求两方面的变化,多空博弈激烈,行业关注度显著提升。期现商当前基差报价小幅变动,大体持稳,除去川滇地区小幅升水,其他地区基差报价大致平水,仓单的询价和报价也比较积极,以2024年3月29日为例,当日的云南地区421#硅新仓单报价为05合约+1550,四川地区421#硅新仓单报价为05合约+1600,天津港的421#硅新仓单报价为05合约+1950,华东地区421#硅新仓单在05合约+2000。

当前下游要求的挂单点价大致在盘面价格11800-12500元/吨附近,但是伴随当前现货价格的持续走低,下游的采购偏谨慎,仓单流动性不足,每日的仓单注销数量较少。近月来看,05-06合约价差在60-100元左右,正向套利空间缩小,且05合约的成交重心持续下探,仓单消耗进程过慢,继续施压盘面价格。

3月29日,工业硅前20名期货公司(全月份合约加总)多单持仓16.92万手,空单持仓19.65万手,净持仓为-2.74万手,空方势能仍然占据优势。盘面价格跌破西北成本预期下,当前期货交易的估值尚不清晰,高库存压力下,价格难有较大的反弹空间,4月1日及接下来的几天,场内情绪稍作整理后,未来盘面估值或将往川滇地区丰水期最低成本靠拢。若暂无基本面消息催化,盘面价格或在仓单和厂库数量的压制下,继续小幅回落至11500-12500点位左右,但不排除多方发力,进行抄底的可能。当前盘面价格逐渐低于西北产区最低成本线,若未来硅价持续走弱,硅厂在面临亏损情况下,可能会有减产或者检修的举措,供给或发生变化,则盘面价格可能存在上涨预期,业者仍需谨慎操作。

当前硅厂面临亏损的情况下,更加凸显期货市场的作用,此次下跌,或许给在产的硅企一些启示,是否要在合适的机遇,进行套期保值的操作,以提高抗风险的能力,从长远来看,远月的套利空间尚存。

五、政策端再度发力,工业硅依旧存在向好预期

“硅基时代”下,此次下跌,一些落后产能出清也更符合发展预期,短期内虽无利多催发,但长期来看,政府以及时代的大方向都是倾向于光伏产业的发展,2024年伊始,国家和各地方政府关于鼓励工业硅发展的条例,层出不穷:

①2024年3月5日,发布的《政府工作报告》指出,党中央对2024年"双碳"工作作出全面部署,强调:“积极稳妥推进碳达峰碳中和。扎实开展‘碳达峰十大行动’。提升碳排放统计核算核查能力,建立碳足迹管理体系,扩大全国碳市场行业覆盖范围。深入推进能源革命,控制化石能源消费,加快建设新型能源体系。加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,发展新型储能,促进绿电使用和国际互认,发挥煤炭、煤电兜底作用,确保经济社会发展用能需求。”

②在2024年西宁市政府工作报告指出: 加快工业硅、电子级多晶硅、光伏大基地等建设,推动工业投资提速扩量。

③2024年1月1日,内蒙古自治区中共包头市委员会 包头市人民政府联合印发2024年市委一号文件《关于加快实施创新驱动发展战略推进战略性新兴产业发展提质提效的实施意见》,文件提出,全面提升“世界绿色硅都”能级,加快构建完整产业链和产业生态,打造更高能级的“世界绿色硅都”。2024年,全市晶硅光伏产业产值达到2000亿元以上。

④《中共中央办公厅国务院办公厅关于加强生态环境分区管控的意见》指出,支持国家重大战略、重大基础设施、民生保障等项目建设。实施好沙漠、戈壁、荒漠地区大型风电和光伏基地建设。

⑤山东:新能源和可再生能源发电装机突破1亿千瓦

新疆:全年新增新能源装机规模力争达到2000万千瓦

......

等等,全国共有31省区市在2024年政府报告已经全部公开,将全力推动当地的光伏新能源装机规模扩大,为我国的“双碳”目标的发力,共同构建构建低碳清洁、安全高效的能源体系。

六、总结

2023年下半年至现在,光伏装机的爆发,对于从业人员来说既是机遇也是挑战。从事工业硅生产的200多家企业中,90%以上是中小型民营企业,在低成本新增产能以及产业链一体化进程推进,拉低行业平均成本,使得小产能和落后产能面临出清的预期,今年或将是光伏行业深度调整的年份,多晶硅需求释放下,对工业硅的需求也必将催生一部分新的力量,加入这场拉锯战,在产硅企的生存,迫切需要降本增效,拓展稳定下游,同时自身的产品结构和炉型,也要向这市场所需求的那样,进行调整。

下一条:需求减弱 印度硅锰出口价格仍坚挺