| 服务热线: |

13085163156 0717-6552096 |

| 服务热线: |

13085163156 0717-6552096 |

新闻资讯

news

13085163156

07176552096

07176561008

07176561008

07176568331

07176560961

发布时间:2024-04-10 16:15:48 浏览次数:75次

一季度末,Mysteel工业硅团队重点对等多个工业硅集中生产区域进行了为期两周的实地调研走访,本次调研走访17家工业硅生产企业,产能覆盖约21.3%,以下将以一手调研数据为基础,以市场心态为参考,展开硅市现状分析及后市展望。

引言:硅市自一季度开局以来,即受悲观氛围笼罩,硅价连续弱势下探,加之下游节后补库预期一直未实际兑现,下游多晶硅大厂减产计划在市场发酵,因而需求端对硅价支撑力度大幅减弱。3月中旬,期货盘面跌幅开始拉大,15日突破13000元/吨价格线,日内跌幅3.51%,硅价开启无阻力下跌,日前低点已到达11760元,创工业硅主力合约新低。“金三”硅价逆向操作已成定局,“银四”还能否逆风翻盘,以下将从供需平衡、成本利润等多方向分析硅价走势。

核心观点:

1、供应端:随着部分厂家减停产,4月预计开工率将有下滑,预测4月全国工业硅产量在27-31万吨区间浮动,社会库存预计会随着减产得到一定程度消化,供应过剩压力将有所缓解。

2、需求端:尽管下游电池环节对硅片采购力度维持稳定,生产节奏良好,但对硅片库存的消纳未产生明显影响。此外硅片企业开始进行减产规划,但排产调整也需要一段时间,以当前硅片库存消纳的情况来看,预计到4月中下旬硅片的库存才能回归到可控区间。对于多晶硅采购放缓,多晶硅价格应声下跌。但目前硅料环节利润空间尚存,市场暂无明显减停产信号,四月仍有部分爬坡产能放量,多晶硅国内企业产能开工率在92%,预计Q2供需紧张关系加剧。市场对于后市多晶硅价格仍看空为主。

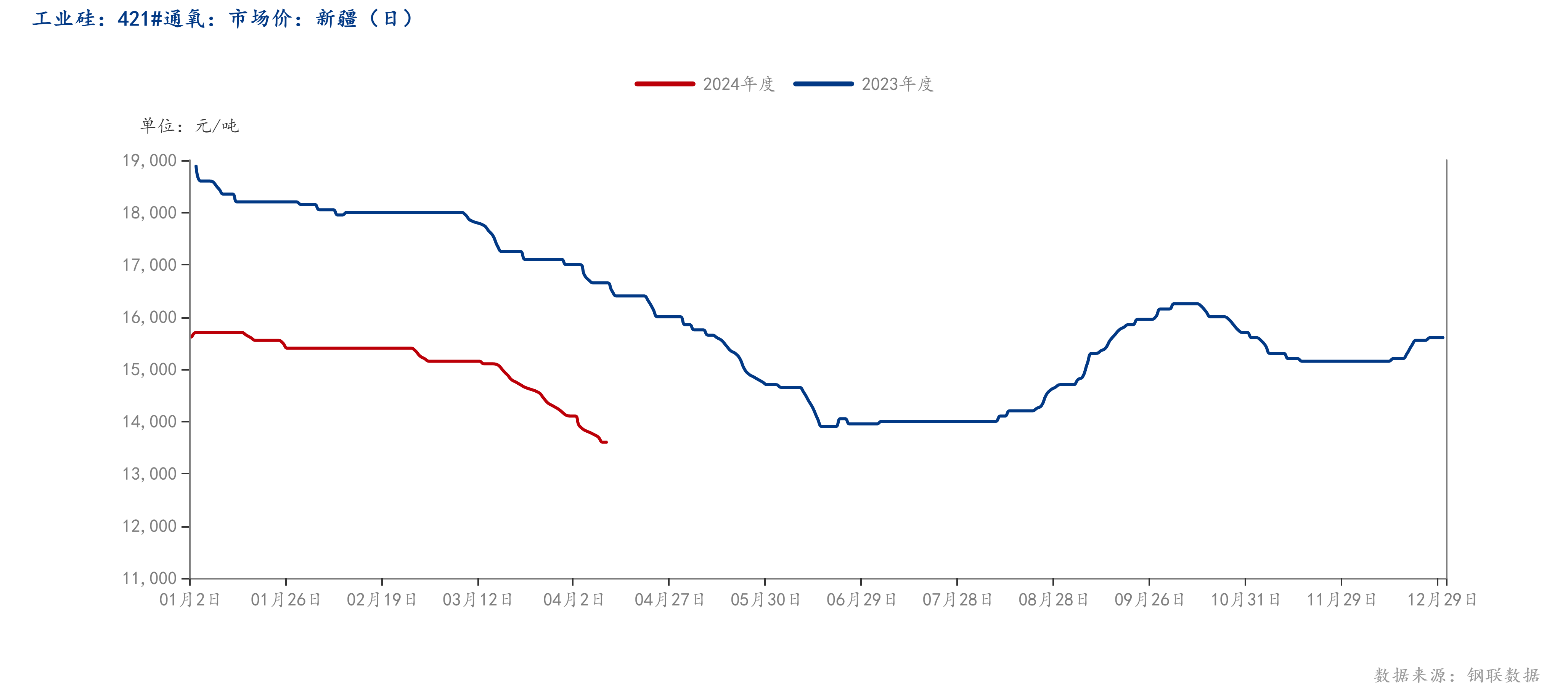

一、一季度价格呈现复刻型走向,硅价是否仍将下行

根据钢联数据,通过对近两年工业硅现货价格走势对比,硅价均在一季度呈现先缓跌后加速下行走势,其相似走势的底层逻辑均围绕在两点:供给压力过大、成本支撑在一季度末减弱、平丰水期“担忧”显现。

1、产量同比增幅较大,供给端压力明显

根据钢联数据,1-3月全国工业硅产量102.08万吨,同比增长38.71%,其中新疆区域产量53.25万吨,同比增长45.46%,云南区域产量12.28万吨,同比增长32.48%,四川区域产量4.67万吨,同比下降40.76%。整体产量均较去年有较大幅度增长,通过对硅厂实地调研,厂库实际库存压力仍处于较高水平,受制于市场成交量,近一个月社会库存累计小幅增加,其中本周全国社会库存共计43.6万吨,库存高位及销售不畅等压力导致生产参与者心态相对悲观。

2、丰水期将弱化成本支撑力度,产量增幅近两成

平水期已至,南方产区(川滇)电价预计将在丰水期有0.10-0.21元/kwh左右降幅空间,加之其他原料成本及人工费用降低,川滇区域单吨工业硅成本预计将在13500-14500元/吨区间运行,成本下降预期下,对硅价支撑力度逐步弱化,刺激厂家出货心态,价格仍将向下方运行。

同时,5月市场预期在丰水期全国综合产量将有大幅增加,按以往丰水期全国平均开工率及年内新增产能综合情况估算,24年全国工业硅市场将在丰水期(5-10月)贡献206.9万吨产量,同比增长17.81%。

高产及低成本双重预期下,市场各方多看空丰水期市场,若按当前价格弱势走向,西南产区厂家丰水期开工处于较大弱势局面,开工率仍有可能近似23年走势,开工时间有较大可能推迟。

二、火电区域面临成本倒挂,停炉倾向加重

火电区域无明显季节之分,全年成本起伏较小,但随着部分地区优惠电价的取消以及电网升级改造,成本有小幅上涨,同样在价格低位时面临倒挂局面。据Mysteel调研,内蒙产区553#完全成本在13493元/吨,新疆主产区553#完全成本在13236元/吨,当前价格已跌破企业完全成本。(以下为Mysteel工业硅成本利润测算)

且日前新疆、内蒙产区部分厂家已开启停炉检修,以下为近期(4月以来)企业检修情况汇总,涉及企业5家,涉及矿热炉11台,日影响产量395吨。

三、工业硅市场心态调研

截至2024年4月10日,Mysteel工业硅团队重点对40家企业进行心态调研(含线下走访17家及线上调研23家),其中生产企业25家,贸易商(含期现)15家,心态调研结果显示:生产企业中,看多占44.00%,看跌占28.00%,看震荡占28.00%;贸易企业中,看多占26.67%,看跌占53.33%,看震荡占20.00%。

根据40家企业对工业硅后市看法调研结果来看:

看涨主因是部分从业者根据期货技术性分析,盘面出现触底反弹迹象;多晶硅价格虽已出现跌势,但龙头企业利润尚存,暂无减产计划,多晶硅及有机硅新增产能仍有待释放;多地生产成本已面临关口。

看跌主因是一季度下游需求整体呈现弱势,市场预期集采弱兑现,粉单价格一再下压;工业硅新增产能较多,供需平衡极为弱势。

整理各方参与者观点汇总如下:

企业A:昨天市场开锅了突然热闹起来了,可能价格太低了吧,都等着抄底呢,但是我感觉是涨不起来的,这个表现应该是跟近期供给收缩有一定关系,可以先看看现货价格能不能稳住,我看盘面持仓还在加嘛,但感觉也涨不了太多,感觉整个有色板块都在炒,嘎嘎向上涨。

企业B:现在看只要大厂不停就不影响不大,大厂配套的还在扩厂能中,这两年新建的多,产能严重过剩,是需要淘汰一批,库存这么多,产能扩得这么大,是要优势劣汰一批了,那些配套的明确说是不会停,他们说不管市场多少他们都会开,他们是看整个产业布局。

企业C:现在就是踩到工厂的痛点了。现在小厂像内蒙、甘肃这种小厂对这个市场影响不大了,现在就是大厂整片区的,还有云南片区、四川片区,主要它丰水期能开就好,甘肃、内蒙、新疆那些大厂,还有那些多晶硅配套的那些厂,他们都可以开,他们是不以我们大家算的成本去计算开工的。

企业D:新老仓单应该都不太出的动,盘面在涨,贸易商没钱赚啊,要调整一段时间,不太可能一直跌的这么丝滑,大厂成交价格比官网低,就怕他们家临时又出来个检修。

四、硅企调研要点:

1、电价:新疆伊犁部分工业园区电价上涨,厂家盈利空间受压缩,其中伊东工业园区电价由0.35元/kwh上调至0.41元/kwh;金岗园区目前维持0.35元/kwh,电网正在升级改造,有消息称兵团电网将并入国家电网,电价后续有上涨可能;头道湾高载能产业区由0.28元/kwh(综合)上调至0.38元/kwh。

2、政策落实情况:小炉型淘汰在新疆区域从去年至今年一直在推行,但由于当前市场及政策力度有限以及工厂当前盈利状况,技改可行性仍有待商榷,目前并未落地。

3、工艺:新疆区域工业硅生产逐步使用全煤工艺,仅有少部分工厂矿热炉保持半煤半焦或多煤少焦工艺,全煤工艺微量元素控制难度增加。

4、下游:粉厂透露一季度订单较少情况,部分粉厂已停摆,厂家认为当下多晶硅的消耗量在20-21万吨/月左右,节后多晶硅厂出货量较少,当前多晶硅价格有大幅下跌趋势,市场会出现减产,对工业硅利空。有机硅对工业硅话语权越来越小,虽有较多新增产能待投放,但因投放进程缓慢原因,难以对硅价造成提振。

5、97硅:生产成本围绕在11500元/吨附近,当前价格下尚有利润,但97 硅在冶炼过程中粒度过大,存在成渣量多、出炉困难、硅回收率降低、能耗增大以及炉底上涨等各种问题,影响 97硅的产品质量、持续生产。

综上,我们认为基于供大于求背景下,工业硅社会库存压力短期内仍难以完全化解,同时市场新增待投产能较多,仅新疆区域年内规划产能就有超百万吨,这对工业硅市场无疑是多枚“定时炸弹”,但市场进行集中整合已是势在必行,淘汰落后产能,技术不断拓新才是企业生存之道。

下一条:硅铁市场盘整向好 静待钢招定价